不動産Q&Aシリーズ 相続相談Vo.4

↑この記事がいいね!

と思ったら共有をおねがいします☺↑

不動産仲介手数料を節約、削減したい方向けに仲介サービスを提供しているトータルマネジメントです

全日本不動産協会会員の不動産業者に向けた専門誌の記事を

一般個人向けにわかりやすく要約し直して、ブログにしています。

これからのマンションはどう評価する?

<QUESTION>

母親に相続が発生したので、現在、相続人である3人の子の間で

遺産の分割について話し合っているところです。

母親の遺産は不動産と預貯金があります。

単純に3分の1ずつの分割にしようかと思っているのですが、

不動産の分割をどうしようか迷っています。

どのような方法があるでしょうか?

<ANSWER>

不動産の分割には4種類の方法があり、それぞれに特徴があります。

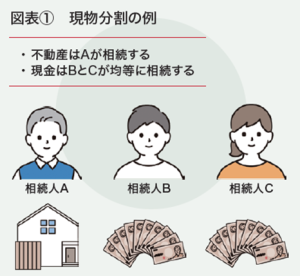

【現物分割(図表1)】

現物分割とは、不動産をそのまま分ける方法です。

相続する場合、1人が独り占めする方法もあれば、

土地を分けてそれぞれが相続する方法もあります。

前者は手続きが簡単ですが、

分割内容によっては公平性が問題視され、

トラブルの元になることがあります。

後者は土地の場所や形、使われ方によって、

公平な分割が難しい場合があります。

分割後の資産価値に差がある場合、

金銭のやり取りで調整することも考えられますが、

その際には贈与税の問題が出ることもありますので、

慎重に対処する必要があります。

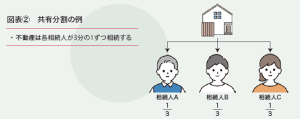

【共有分割(図表2)】

共有分割とは、複数の相続人が1つの不動産を共有する方法です。

最初は公平でシンプルな分割に見えますが、

共有不動産は将来的にその利用や売却において、

全ての共有者の合意が必要です。

さらに、相続が進んでいくと、

次々と相続人が増えていくこともあります。

その結果、関係のない他人同士が共有者になり、

分割や売却に関する話し合いがスムーズに進まない問題が生じることもあります。

【換価分割(図表3)】

換価分割は、不動産を売却して残ったお金を分ける方法です。

相続人が誰もその不動産を使いたくない場合や、

売り手が早く見つかりそうな場合に

最も公平でトラブルが起きにくい方法です。

ただし、売却代金を受け取る相続人全員が所得税の申告を行い、

売却に伴う所得税を支払う必要があります(ただし、売却損が生じた場合は必要ありません)。

また、この方法が換価分割であることを遺産分割協議書に記載しておかないと、

相続人間での金銭のやり取りが贈与税の問題を引き起こす可能性があります。

さらに、相続した不動産を売却すると、

「空き家の3,000万円特別控除」という特例があります。

詳細は割愛しますが、これは不動産売却に関連する所得税を軽減する特例です。

この特例は、不動産を相続した相続人がそれぞれ適用を受けることができるため、

複数人で換価分割した場合の税金負担が軽減される可能性があります。

【代償分割(図表4)】

代償分割とは、不動産を相続した人が、

他の相続人に対して代金を支払う方法です。

不動産を売却するわけではないので、相続人は自身の財産から、

もしくは相続した財産から他の相続人にお金を支払います。

代償分割では、相続した不動産の適正な価値を正しく算出し、

それに基づいて代金を設定することが重要です。

また、支払う代金を用意できるかどうかも検討しなければなりません。

代償分割には、「換価分割との違い」についても十分な理解が必要です。

代償金を支払うために不動産を売却する場合、

それが代償分割なのか換価分割なのかで、

納税者と国税当局の間で争いが生じることがあります。

過去の事例では、売却前に代償金の合意がなかったり、

売却が最初から合意されていた場合には換価分割とみなされることがありました。

代償金支払いのために最終的に不動産を売却する可能性がある場合でも、

それが分割協議の前提であることを明確にすることが重要です。

遺産分割協議書において、特定の相続人が不動産を相続し、

その代償として他の相続人に代償債務を負うことを明確に記載することが重要です。

【遺産の分割方法には様々な注意が必要】

不動産を分割する方法は4つあり、それぞれ税金の扱いが異なります。

たとえば、換価分割では、相続人全員が特例を適用できるため、

譲渡所得税が有利になります。

しかし、小規模宅地等の特例は相続税負担を大幅に軽減しますが、

不動産や相続人の状況によって特例の利用が制限されることもあります。

税金のテクニックばかりに注目して、不公平な遺産分割を行うと、

相続人間での不和が生じる可能性があります。

税金だけでなく、相続人の意向や関係性も考慮して、遺産の分割には十分な注意が必要です。

月刊不動産2024年5月号より抜粋・編集

愛媛県松山市生まれ

マンションデベロッパー、会計事務所を歴して独立

不動産コンサルティングとエージェント業務が主体。近年は太陽光発電所開発運営も

趣味は、土地巡り・街巡り・山巡りを兼ねたドライブ(得意笑)、筋トレ(昔はオタク)

好きなこと言葉・・・積小為大、虚心坦懐