不動産Q&Aシリーズ 相続相談Vo.2

↑この記事がいいね!

と思ったら共有をおねがいします☺↑

不動産仲介手数料を節約、削減したい方向けに仲介サービスを提供しているトータルマネジメントです

全日本不動産協会会員の不動産業者に向けた専門誌の記事を

一般個人向けにわかりやすく要約し直して、ブログにしています。

遺産分割のやり直しはできるのか?

<QUESTION>

先日、父が亡くなりましたが生前に遺言書を用意してあり、

遺産の分割をあらかじめ定めていました。

しかし税理士に相談したところ、

遺言書に基づく分割よりも相続税負担を

もっと和らげることができる分割方法があると聞きました。

できれば税理士の推奨する分割にしたいと考えています。

遺言書を無視して遺産分割をやり直すことは可能でしょうか?

<ANSWER>

遺言書に基づかない遺産分割をすることは可能ですが、

いくつかの条件があります。

【遺言書に基づかない遺産分割】

通常、遺言書に記された通りに

遺産は分割されるべきですが、

遺言書の内容にすべての相続人が同意すれば、

遺言書に記載された方法とは

異なる分割を行うことが可能です。

また、遺言書に遺言執行者が定められている場合は、

その執行者の同意も必要になります。

特に注意が必要なのは、

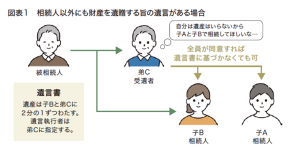

遺言で相続人以外の第三者にも財産を遺贈する場合です。

この場合、相続人だけではなく、

遺贈を受ける者(受遺者)全員の同意が必要となります。

遺贈される者には「特定受遺者」と「包括受遺者」の二種類があり、

同意の取り方が異なります。

「特定受遺者」は、

具体的な財産を指定して遺贈される人のことを言います

(例えば、「財産αをBに遺贈する」)。

この場合、特定の財産を放棄する意思を示せば、

それが同意と見なされます。

一方で、「包括受遺者」は、

遺贈される財産の割合を指定される人のことを言います

(例えば、「財産の3分の1をBに遺贈する」)。

包括受遺者は、単に意思表示をするだけではなく、

家庭裁判所に遺贈放棄の申し立てをする必要があります。

【遺産分割協議をやり直す場合】

全相続人の同意があれば、

遺言に基づかなくても遺産分割を再度行うことができますが、

その過程で注意すべきいくつかの異なる状況があります。

ここでは、それぞれのケースについて説明します。

①協議無効のケース

遺産分割協議が最初から無効だった場合、

この協議は法的に成立していないと見なされます。

無効になる原因は、

たとえば相続人全員が協議に参加していない、

判断能力がない相続人の代わりに後見人が参加していない、

または特別代理人が選定されていない場合などがあります。

このような状況では、

「やり直さなければならない」というケースに該当します。

また、遺産分割が公序良俗に反する場合も無効とされることがあります。

②協議取消しのケース

遺産分割協議が誤解や詐欺、

脅迫などに基づいていた場合、

これを発見してから5年以内、

または遺産分割協議から20年以内に

その取り消しを主張することができます。

例えば、ある相続人が生前に贈与を受けていたにもかかわらず、

受け取っていないと嘘をついた場合などがこれに該当します。

この主張が認められれば、

当初の遺産分割協議は無かったことになり、

協議をやり直すことになります。

③協議のやり直しのケース

法的に特別な問題がない場合でも、

相続人全員が同意すれば、

一度有効に成立した遺産分割協議をやり直すことができます。

これは相続人間で

新たな合意が形成された場合に適用されることが多いです。

【やり直し」と税務の接点】

遺産分割協議をやり直すことが

税金にどのような影響を与えるか、

具体的なケースを元に解説します。

1.協議無効または取消しのケース

これらのケースでは、

元の遺産分割協議がなかったことになるため、

新たに行われる遺産分割が有効と見なされます。

この場合、新しく分割された遺産に基づいて

相続税の申告や修正申告を行います。

これは、税務上も比較的シンプルな処理が可能です。

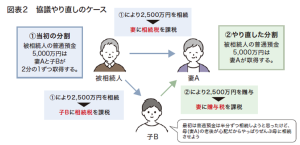

2.協議のやり直しのケース

このケースでは、元の遺産分割協議が無効にはならず、

合法的に成立していたため、

当初の遺産分割に対して相続税が課されます。

その後、新たに遺産分割をやり直した場合、

その移転には所得税や贈与税が課せられる可能性があります。

これは、税金の負担が増えるため、

不利な状況になることがあります。

特に注意が必要なのは、

当初の遺産分割と合意による

やり直しが相続税申告前に行われた場合です。

この場合、どの分割に基づいて

税金を申告するかが問題になり、

過去の判例を見る限り、

一律の取り扱いではなく、

個々の事情により個別的な判断が求められる場合があります。

結論として、法的に無効でない

遺産分割協議をやり直すことは、

後々の税務上の余計な負担を避けるためにも

軽々に行うべきではありません。

遺産分割協議を行う際には、

専門家の助言を得ながら慎重に進めることが重要です。

これにより、税金の問題だけでなく、

相続人同士の心情的な問題も考慮した上で

最善の方法を選択することができます。

月刊不動産2024年4月号より抜粋・編集したものです。

愛媛県松山市生まれ

マンションデベロッパー、会計事務所を歴して独立

不動産コンサルティングとエージェント業務が主体。近年は太陽光発電所開発運営も

趣味は、土地巡り・街巡り・山巡りを兼ねたドライブ(得意笑)、筋トレ(昔はオタク)

好きなこと言葉・・・積小為大、虚心坦懐