不動産Q&Aシリーズ 相続相談Vo.1

↑この記事がいいね!

と思ったら共有をおねがいします☺↑

不動産仲介手数料を節約、削減したい方向けに仲介サービスを提供しているトータルマネジメントです

全日本不動産協会会員の不動産業者に向けた専門誌の記事を

一般個人向けにわかりやすく要約し直して、ブログにしています。

外国人と日本の相続税

<QUESTION>

私は中国国籍を持つ中国人で、

日本のマンションに投資したいと考えています。

実際、私は中国で働いていますので、

日本に帰化するつもりはありません。

しかし、もしも私に何かがあった場合、

そのマンションの相続についてどうなるのでしょうか?

<ANSWER>

外国人が日本の不動産を所有して亡くなった場合、

その人の国籍が最初に考慮されます。

その後、その人の国の法律と日本の法律の両方が調査されます。

【日本の相続は本国法主義】

本国法主義とは、

簡単に言うと「自国の法律に従いなさい」という意味です。

日本では相続は民法で規定されているので、

日本人の相続は民法に従います。

一方、外国人に相続が発生した場合は、

その人の国籍を有する国の関連法に従って

手続きを進めることになります。

しかし、複雑なのは、本国法に従った結果、

日本の法律に従うケースもあります。

相談者が中国国籍の人であるため、

中国の法律に従うことになりますが、

中国の法律では不動産に関しては

「不動産が所在する地域の法に従う」とされています。

そのため、結果的に日本の法律に従って相続手続きを進めることになります。

相続手続きを進める際にもう一つ気を付けるべきことは、

必要書類の収集です。

手続きを進めるにはさまざまな書類が必要ですが、

国によって取得方法や所要時間が異なります。

さらに、どの書類が必要かも一律ではありません。

たとえば、相続登記をする際には戸籍謄本が必要ですが、

戸籍は国によって制度が異なるため、

代替となる書類が何かは問題となります。

中国には日本のような戸籍制度がないため、

「公証書」と呼ばれる公文書を使って

国籍や身分関係を証明することが一般的です。

これらの書類は現地の役所または

駐日大使館・総領事館から入手できます。

【外国人の相続税】

相続やその手続きに関しては、

先述した通り、外国人の国籍によって

異なる取り扱いがあります。

ただし、相続税に関しては考え方が単純です。

日本国内に相続税を課税すべき財産がある場合、

外国人であっても日本人であっても相続税の対象となります。

ただし、日本の相続税の対象範囲は詳細に分かれています。

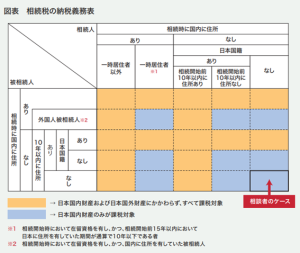

「相続税の納税義務表」をご覧ください。

これは被相続人と相続人の居住地や国籍に基づいて、

課税対象となる財産の範囲を示しています。

色が塗られた箇所が該当する場合、

国内外を問わずすべての財産が相続税の対象となります。

青色が塗られた箇所では、

日本国内にある財産のみが相続税の対象です。

ただし、この表は非常に複雑なので、

個別のケースにあてはめる際には慎重に検討する必要があります。

たとえば、相談者が被相続人である場合、

まず表の左側の「被相続人」の欄を確認します。

相談者が中国で働いているため、

相続時の住所はないとみなされます。

注意すべきは、「住所」とは相続税法で

「生活の本拠」を指すという点です。

次に、相続開始前10年以内に日本に住んでいたかを確認します。

相談者が過去10年間に日本に住んだことがなければ、

表の色付けされた部分の最下段に該当することがわかります。

被相続人の取り扱いがわかれば、

次は表の上側の「相続人」の欄も同様に確認します。

すべての相続人が日本国籍でなく、

かつ、日本に住んだことがない場合、

一番右の列に該当します。

最後に、被相続人と相続人の交差する部分が

納税義務の判定箇所となります。

したがって、相談者の場合、

日本国内の財産(マンション)のみが相続税の対象となります。

つまり、中国国内に不動産や預金を持っていても、

それは日本の相続税の対象にはなりません。

一方で、日本で相続税を支払った後に祖国でも

課税されることを心配する人もいるかもしれません。

日本の相続税法では、

外国で支払った相続税の分だけ

日本の相続税が減額される外国税額控除という制度があります。

ただし、これが二重課税を回避しているからといって、

祖国の法律でも同様に回避されるかは国によって異なるため、注意が必要です

月刊不動産2024年3月号より抜粋・編集

愛媛県松山市生まれ

マンションデベロッパー、会計事務所を歴して独立

不動産コンサルティングとエージェント業務が主体。近年は太陽光発電所開発運営も

趣味は、土地巡り・街巡り・山巡りを兼ねたドライブ(得意笑)、筋トレ(昔はオタク)

好きなこと言葉・・・積小為大、虚心坦懐