不動産ニュース解説 Vo.1

↑この記事がいいね!

と思ったら共有をおねがいします☺↑

不動産仲介手数料を節約、削減したい方向けに仲介サービスを提供しているトータルマネジメントです

― 不動産ニュース解説 ―

【フラット35】子育てプラスポイント

住宅金融支援機構は、

少子化対策の一環として2023年度の補正予算で、

子どもの人数等に応じて金利を引き下げる

「【フラット35※】子育てプラス」を創設し、

本年2月13日の資金受取分から開始しました。

ここでは、本施策の特徴を整理するとともに、

金利の下げ率に影響するポイント制度などを詳しく解説します。

※全国300以上の金融機関が住宅金融支援機構と提携して扱います

「長期固定金利型住宅ローン」

昨年8月の国土交通省都市局の予算概算要求概要には、

「こどもまんなかまちづくり」の加速方針が示され、

子育て世帯の安心・快適な生活環境づくりが重視されました。

この方針に基づき、11月28日には令和5年度補正予算が成立し、

子育てにやさしい住まい作り・確保策も実現されました。

新たに導入された住宅金融支援機構の

【フラット35】子育てプラスは、

その中心的な施策の1つとして、

2024年2月13日から提供が開始されました。

既存のフラット35制度を拡充する形での導入となり、

そのため一部複雑な要素も含まれますが、

以下で簡潔に解説いたします。

フラット35は、2003年10月に旧住宅金融公庫時代に

「証券化支援による新型住宅ローン」としてスタートし、

その後2004年12月に現在の名称に変更されました。

この制度は、土地の先行取得時には利用できない制約がありますが、

一定の条件を満たすことで金利引き下げなどの特典が得られます。

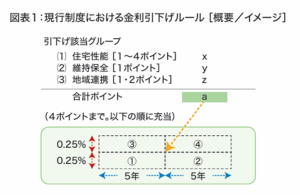

利用者にわかりやすく制度を伝えるため、

2022年10月から「ポイント制度」が導入されました。

2024年1月現在、ポイント制度は3つのメニューから構成され、

それらを組み合わせて適用されます[図表1]。

ポイントが多くなるほど金利引き下げの期間や率が増えますが、

4ポイント以上の場合は打ち止めとなります。

「新たに金利引下げルールが拡充」

さて、子育てプラスの取扱いが始まった後、

さらなる変化がありました。

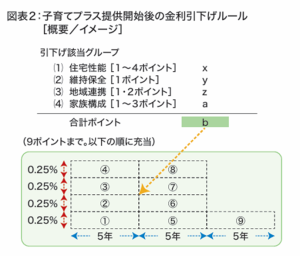

新たに4つ目の「家族構成」の引下げメニューが追加され、

最大9ポイントまでの活用が可能になりました[図表2]。

住宅金融支援機構からは、

「横積みから縦積みに変更した」と説明がありました。

つまり、以前はポイントを横方向に加算していたのに対し、

今回は縦方向に加算されるようになったということです。

図表2上の⑴~⑷それぞれの最大値の合計は10ポイントですが、

⑴で4ポイントが付くのはリノベーション(金利Aプラン)のみであり、

フラット35のリノベーションを選択した場合には、

⑵の維持保全ポイントは付きません。

したがって、⑴~⑷の最大値は9ポイントとなります。

この変更により、より多くの家族構成がポイントを活用し、

より多くの家庭が住宅ローンの恩恵を受けられるようになりました。

「子育て世帯以外も対象に」

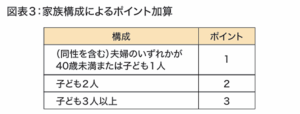

新たに加わる「家族構成」は、

夫婦の年齢と子どもの数によってポイントが変動します[図表3]。

この制度では、夫婦の定義は内縁関係を含むだけでなく、

同性パートナーも認められています。

金融実務上での内縁関係の証明には、

住民票などが必要となるでしょう。

年齢に関しては、各年度の4月1日時点のものが適用されます。

たとえば、今年度の2月13日から3月31日までの場合、

夫婦もしくはパートナーのどちらかが

昨年4月1日時点で30歳台であれば、

1ポイントが付与されます。

子どもに関しては、養子なども含まれますが、

対象は18歳未満の子どもです。

夫婦の年齢と同様に、

各年度の4月1日時点で17歳以下の子どもの人数に応じて

ポイントが付与されます。

最も異なるのは、ポイント(引下げ)の適用順序です。

図表2の①からの番号で示したとおり、

4ポイントまでは当初5年間の枠内で適用され、

最大1%引き下げられます。

5ポイントになると、

6年目から10年目まで0.25%引き下げられ、

8ポイントまでは、6年目から10年目までの引下げ幅が上乗せされます。

最多の9ポイントの場合は、

11年目から15年目まで、

さらに0.25%が引き下げられます。

このように、子育てプラスでは様々な要素が考慮され、

家族の状況に合わせて柔軟に支援が行われる仕組みとなっています。

「終わりに」

制度拡充の背景には、近年の金利動向が大きく関与しています。

特に、新型コロナの感染拡大前の

2019年からの5年間のフラット35の月別金利を見ても、

明確な上昇傾向が見られます[図表4]。

このような動向から、

住宅ローンの金利上昇が、

借り手側にも通常の民間金融機関の

住宅ローン以上の影響をもたらすことが予測されます。

さらに、日本銀行総裁の交代後、

金融政策の“出口”が模索される中で、

今回取り上げた子育てプラスにも注目が集まっています。

この制度が不動産・住宅関係各社に与える影響や、

個々の利用者に対する具体的なメリットについて、

今後ますます問い合わせが増えることが予想されます。

子育てプラスは、家庭の新たな住宅購入やリフォームの際に、

有益な支援を提供する可能性があります。

金利動向や金融政策の変化にも敏感に対応しながら、

より多くの人々に安定した

住まいづくりのサポートを行っていくことが重要です。

月刊不動産2024年3月号より抜粋・編集

愛媛県松山市生まれ

マンションデベロッパー、会計事務所を歴して独立

不動産コンサルティングとエージェント業務が主体。近年は太陽光発電所開発運営も

趣味は、土地巡り・街巡り・山巡りを兼ねたドライブ(得意笑)、筋トレ(昔はオタク)

好きなこと言葉・・・積小為大、虚心坦懐